Fluxo financeiro de CNPJ: como interpretar e decidir com mais segurança

Entenda como ler os eixos de risco do fluxo financeiro em CNPJ, identificar alertas e transformar o resultado em decisão de crédito.

Quando você analisa um CNPJ, o “fluxo financeiro” ajuda a responder uma pergunta simples: o negócio tem fôlego para honrar o compromisso? O ponto é que, na prática, muita gente olha só o score final e ignora os sinais por trás dele.

Neste post, a ideia é mostrar como interpretar os principais eixos e como usar os alertas para chegar numa decisão mais consistente.

O que é o fluxo financeiro (na prática)

Pense no fluxo financeiro como uma leitura “automática” do desempenho do CNPJ com base nos últimos 3 meses — quase um leitor de DRE desse período — traduzida em indicadores e eixos de risco. Em vez de depender apenas de um “sim/não”, você enxerga o que está sustentando o resultado, onde estão os pontos de atenção e qual tipo de restrição faz sentido.

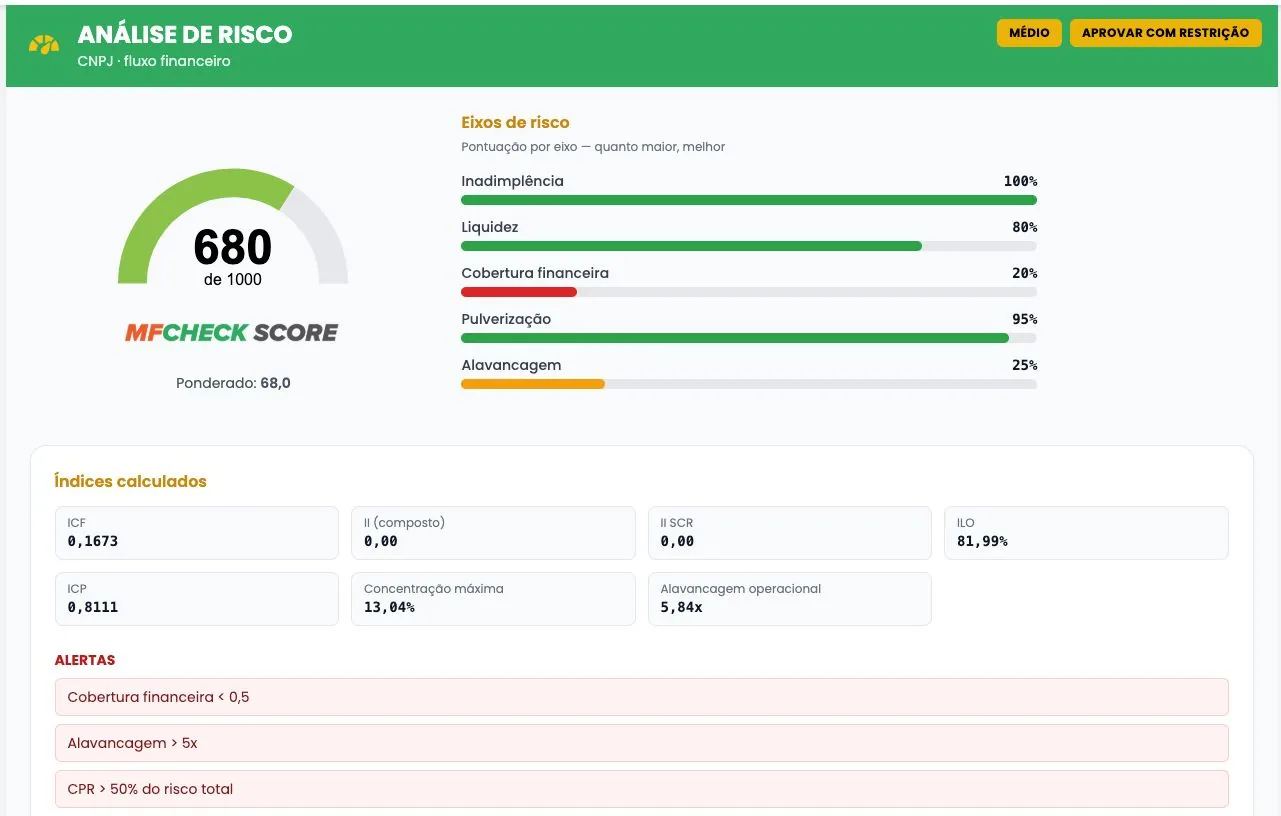

Como ler os eixos de risco

Um bom atalho é avaliar eixo por eixo:

- Inadimplência: histórico e sinais de atraso/recorrência. Quanto maior a incidência, maior a chance de estresse no caixa.

- Liquidez: capacidade de converter ativos em pagamento no curto prazo. Liquidez fraca costuma pedir cautela em prazo e limite.

- Cobertura financeira: se o resultado mostra cobertura baixa, pode indicar que a operação está apertada para absorver imprevistos.

- Pulverização: concentração em poucos clientes/receitas aumenta vulnerabilidade. Quanto mais concentrado, maior o risco de queda abrupta.

- Alavancagem: uso de dívida/compromissos em relação ao porte. Alavancagem alta amplifica risco em cenários ruins.

O papel dos alertas

Os alertas existem para chamar atenção para “quebras” relevantes (ex.: cobertura abaixo de um mínimo, alavancagem acima de um limite). Eles ajudam a decidir o que fazer:

- Aprovar quando os eixos sustentam o score e não há alertas críticos.

- Aprovar com restrição quando há pontos específicos a mitigar (prazo, limite, garantia, covenants).

- Negar ou reavaliar quando os alertas indicam fragilidade estrutural (não só pontual).

Como transformar isso em decisão

Um jeito objetivo de usar o resultado é combinar:

- Score + eixos (para entender a “qualidade” do score)

- Política interna (regras por segmento/ticket/prazo)

- Complementos (indicadores jurídicos, fiscal, compliance) quando a operação pede

O ganho real vem de sair do “feeling” e usar um fluxo repetível: interpreta, registra e decide.

Próximo passo

Se você quer reduzir tempo de análise sem perder rigor, o caminho é ter os eixos e alertas no mesmo ambiente da consulta — e cruzar com os demais sinais de risco conforme a sua política.