Gasto estimado de CPF: como interpretar e decidir com mais segurança

Entenda como ler gasto estimado, comprometimento de renda, uso de cartão e demais indicadores de CPF para uma decisão de crédito mais consistente.

Quando você analisa um CPF, o gasto estimado ajuda a responder uma pergunta direta: a pessoa tem margem para assumir mais compromisso? Na prática, muita análise ainda para no score e deixa de lado o padrão de consumo e de endividamento que sustenta (ou enfraquece) aquele número.

Neste post, a ideia é mostrar como ler os principais indicadores do gasto estimado e como usá-los na decisão de crédito.

O que é o gasto estimado (na prática)

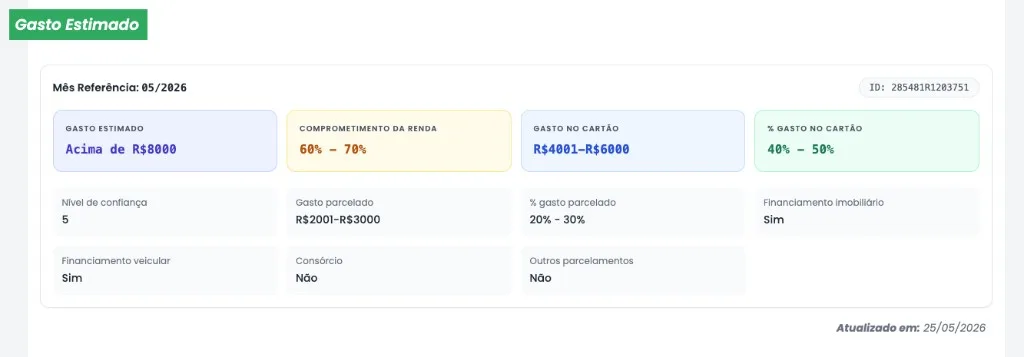

Pense no gasto estimado como uma leitura do comportamento financeiro do CPF com base nos últimos 3 meses — traduzida em faixas de gasto, comprometimento de renda e uso de crédito. O mês de referência no relatório indica o período mais recente considerado; os demais campos refletem o padrão observado nessa janela.

Em vez de depender só de um “sim/não”, você enxerga quanto a renda já está comprometida, como o cartão entra na rotina e se há sinais de parcelamentos ou financiamentos que aumentam o risco.

Como ler os indicadores principais

Um bom atalho é olhar os quatro blocos do topo e depois os complementares:

- Gasto estimado: faixa de gasto mensal inferida (ex.: acima de R$ 8.000). Serve para calibrar ticket, limite e aderência ao perfil que você está atendendo.

- Comprometimento da renda: percentual da renda já absorvido por despesas e compromissos. Faixas altas (ex.: 60%–70%) pedem mais cautela em novo crédito ou prazo.

- Gasto no cartão e % gasto no cartão: volume e peso do cartão no orçamento. Uso elevado não é, por si só, negativo mas, combinado com parcelamentos e outros financiamentos, pode indicar dependência de crédito rotativo.

- Nível de confiança: indica a robustez da estimativa para aquele CPF. Quanto menor, mais vale cruzar com outras fontes ou pedir complementos antes de fechar a decisão.

O que observar nos indicadores complementares

Os campos abaixo ajudam a montar o quadro completo:

- Gasto parcelado e % gasto parcelado: mostram quanto do orçamento está em parcelas. Percentuais altos reduzem folga para novos compromissos.

- Financiamento imobiliário / veicular: presença de parcelas longas que já consomem parte da renda.

- Consórcio e outros parcelamentos: outros compromissos fixos que não aparecem só no “gasto no cartão”.

Juntos, esses sinais explicam por que o comprometimento está alto ou baixo e evitam aprovar só porque o score parece aceitável.

Como transformar isso em decisão

Um fluxo objetivo combina:

- Gasto estimado + comprometimento (capacidade e folga)

- Cartão e parcelamentos (estrutura do endividamento)

- Nível de confiança (quanto confiar na estimativa)

- Política interna (regras por produto, ticket e prazo)

Com isso, fica mais fácil aprovar, aprovar com restrição (limite, prazo, garantia) ou reavaliar quando o padrão de gasto não sustenta o compromisso proposto.

Próximo passo

Se você quer reduzir tempo de análise sem perder rigor, o caminho é ter gasto estimado e demais sinais de risco no mesmo ambiente da consulta e cruzar com política e compliance conforme a sua operação.